LightCounting:对 5G 前传需求回归的期望不要太高,但中国可能是个例外

日前,市场调研机构 LightCounting 发布了光通信产业链

2021 年 Q1 的业绩总结,以及对 2021 年 Q2 的市场展望。

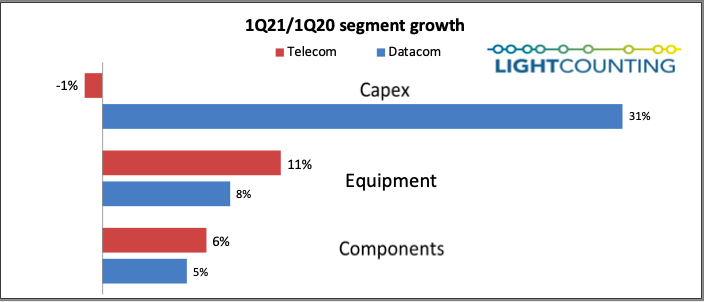

下图显示了 2021 年 Q1 整个行业供应链的财务业绩与去年同季度的对比。除了电信运营商的资本开支外,所有的变化都是积极的。但是,Q2 的这张图看起来会有很大不同。

LightCounting 表示,由于 2021 年 Q2 整个市场不会出现大幅增长

,而 2020 年 Q2 整个市场的业绩又非常亮眼,因此同比来看整个产业链的销售会呈现下滑的趋势。互联网内容提供商 (ICP) 的资本开支将开始进入另一个增长较慢的周期,而电信运营商的资本开支应该会大幅上升。

15 大通信服务提供商 (CSP) 中有 9 家提供了 2021 年的资本开支指引,与 2020 年相比增长了 11%,其中 AT&T 增长 14%,意大利电信增长 46%,主要由于受到 COVID-19 的影响,2020 年的资本开支异常低。需要指出的是,这部分项目计划应该是在 2021 年 Q1 提出的,毕竟上季度前 15 大 CSP 的资本开支是同比下降的。

尽管 CSP 的资本开支数据令人失望,但系统设备供应商市场的整体销售额增长 10%,高于预期。Adtran、ADVA、爱立信、烽火、诺基亚和中兴均报告了两位数的增长。纯光传输供应商 Ciena 和 Infinera 季度业绩不佳,Ciena 的销售额下降 7%,Infinera 持平。

Q1,DWDM 光端口出货量也出现了一些较大的份额变化。华为报告称,与去年第四季度相比,第一季度的出货量降幅大于正常水平,而 Ciena、思科(Acacia)等公司的出货量出现了相应的增长。LightCounting 对华为出货量下降的分析排除了中国市场资本开支缓慢的因素,并将矛头指向欧洲替换华为设备的政策,以及美国贸易禁令可能导致的零部件短缺。

2021 年初,DWDM 光器件和光模块的全球销售稳定,抵消了无线前传和回传光模块销售的大幅下降。今年

中国的 5G 部署存在很大的不确定性

,官方目标是 64 万个基站(与去年相似),但到目前为止只部署了 10 万多个,目前还没有发布关于 2021 年下半年的确切计划和集采,整体上来看,中国的 5G 部署已经领先于世界。另外,虽然 5G 是推进未来经济发展的关键技术,但目前仍缺少杀手级的应用。

LightCounting 坦言,短期内不要对 5G 前传需求的回归抱有太大希望

,不过在中国市场,你永远不知道未来会发生什么。

此前,在 2021 中国光网络研讨会期间上,海信宽带 CTO 李大伟也指出,5G 无线光模块业务在去年第三季度后,到今年上半年,出现断崖式下跌。博创科技董秘郑志新在其举办的特定对象调研投资者关系活动上也指出,今年 5G 建设增速比去年有所下降,需求偏淡。