起底华为“造”芯版图

回想起华为 2019 年刚刚被美国制裁时,“华为为什么不能自己造芯片?”成为了很多消费者了解半导体行业的契机。

那么华为真的不能造芯片吗?此前曾有媒体爆料称,华为将在湖北武汉建造晶圆厂,最快会在 2022 年投产。本月初,原工信部部长、中国工业经济联合会会长李毅中称:“华为有志于打造自己的芯片制造线,我们应该理解和支持它!”

虽然华为没有回应自己造芯的传闻,但越来越多的迹象证明,华为正在逐渐从芯片设计步入上游供应链,布局芯片制造。

如果华为要自己造芯片,且做到供应链自主可控,其投资布局又进行到哪一步了呢?

从 2019 年至今,华为旗下的哈勃科技投资有限公司(以下简称“华为哈勃”)已经密集投资了 45 家企业,其中接近 40 家都是芯片厂商或半导体供应链玩家。本文将聚焦于 EDA、半导体材料及设备等国产替代的关键瓶颈,起底华为哈勃在这些领域进行了怎样的投资布局。

▲ 华为造芯版图整理

01.设计工具自主,投资 4 家国产 EDA 厂商

芯片产业链大致可以分为设计、制造、封测三大环节,在每一个环节中,都有着美国企业的身影,这也是美国制裁华为的底气。

以设计为例,虽然华为海思的技术实力很强,麒麟系列的芯片性能也可以和高通的骁龙芯片一较高下,但是在 EDA 领域,新思科技(Synopsys)、楷登电子(Cadence)和西门子 Mentor Graphics 三家公司基本垄断了整个 EDA 市场。于是,EDA 也成为了华为重点布局的领域。

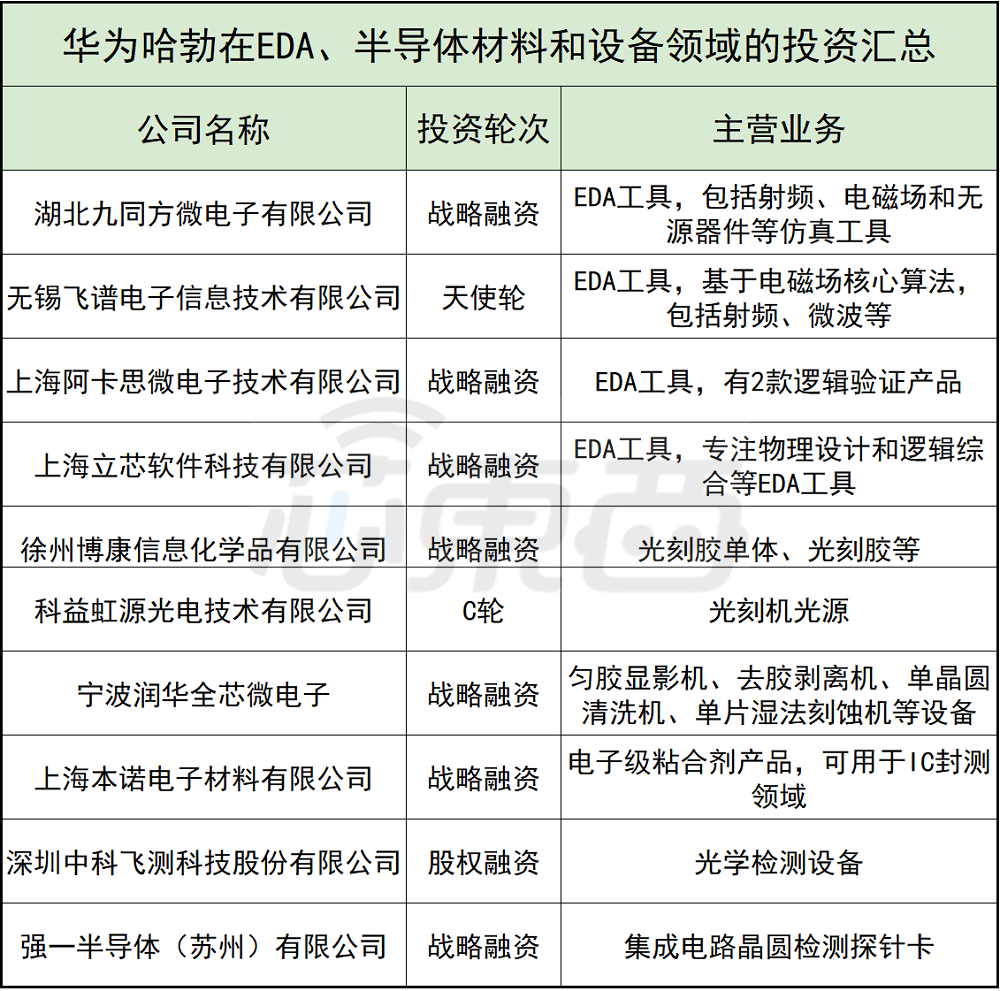

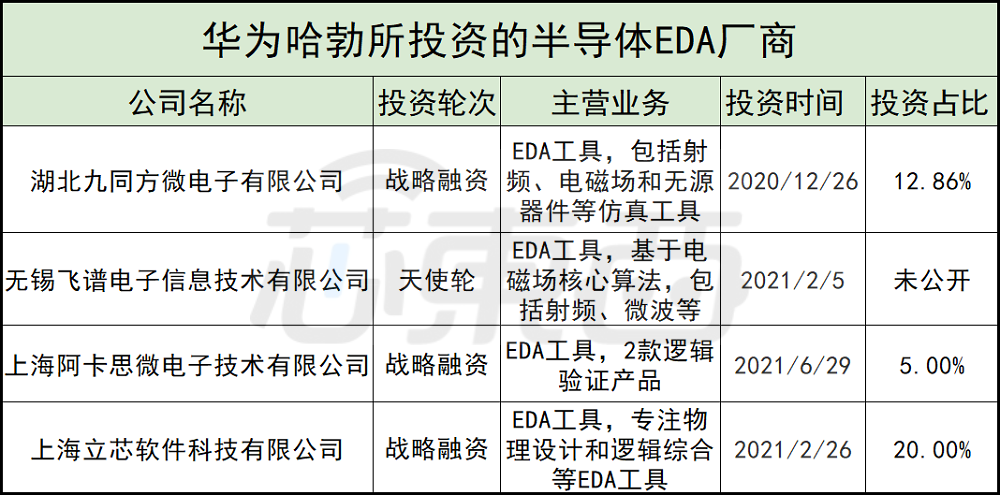

华为哈勃在这一领域布局了湖北九同方微电子有限公司、上海阿卡思微电子技术有限公司、无锡飞谱电子信息技术有限公司和上海立芯软件科技有限公司 4 家企业。

▲ 华为哈勃投资 EDA 企业

具体来说,九同方成立于 2011 年,主要专注于射频 EDA 系列软件,其九同方 eRF 是目前唯一现实可用的国产射频电路仿真工具。此外,九同方还有支持 7nm 工艺的电磁场仿真工具 eWave、无源器件建模工具 ePCD 等产品。九同方的创始人、董事长万波和首席技术官刘民庆都曾在 Cadence 任职,刘民庆还获得过国际 EDA 最高荣誉奖。

飞谱电子成立于 2014 年,其产品大多基于其电磁场核心算法。射频及微波 IC 领域,飞谱电子 Rainbow EM Studio 够快速计算各种射频/微波部件的电磁特性,提取 S 参数、传输特征等设计参数,优化部件的性能指标。

立芯科技仅仅成立 1 年,专注于物理设计和逻辑综合等 EDA 工具开发。根据官网信息,立芯科技的创始团队由硅谷归国的工业界专家、学术界科学家和资深技术开发人员组成。目前,立芯科技在上海、福州分别设有研发中心。

阿卡思微电子也于 2020 年创建,其核心团队也来自 Cadence、Synopsys、Xilinx 等海外头部厂商,目前推出了 2 款逻辑验证产品 AveMC 自动化验证工具软件和 AveCEC 等价验证工具软件。其创始人均曾工作与硅谷 EDA 和世界 500 强芯片公司,发表论文超过 30 篇。

02.破局光刻,材料、设备两手抓

在芯片制造环节,先进制程工艺的难度已经被大众所熟知。但除了制程工艺,半导体材料和设备也是卡住国产芯片脖子的两大关键领域。

众多半导体材料中,技术难度和门槛最高的就是光刻胶,被称为半导体材料皇冠上的明珠。华为哈勃花费 3 亿元入股徐州博康信息化学品有限公司,创下了其最高投资金额记录,也侧面映证了光刻胶的重要性。

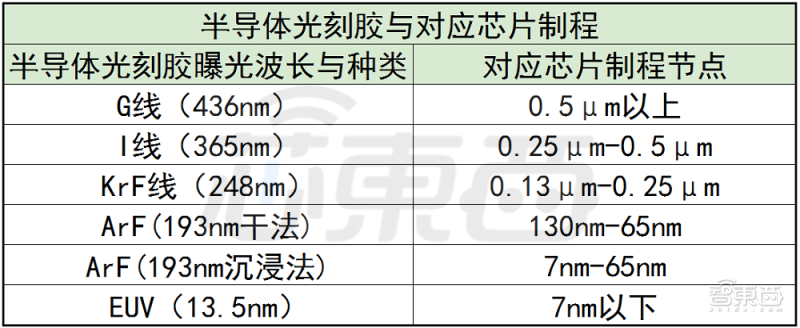

徐州博康成立于 2010 年,其光刻胶产品线涵盖 193nm/248nm 光刻胶单体、193nm/248nm 光刻胶、G 线/I 线光刻胶、电子束光刻胶等。光刻胶单体对是光刻胶的一种成分,能够对光刻胶内部的化学物反应有调节作用。

徐州博康是国内最早量产光刻胶单体的企业,此前曾是几大海外光刻胶巨头的原材料供应商。随后,徐州博康以光刻胶单体为基础,通过十余年的研发在光刻胶以及树脂材料领域取得了突破。

▲ 半导体光刻胶与对应芯片制程

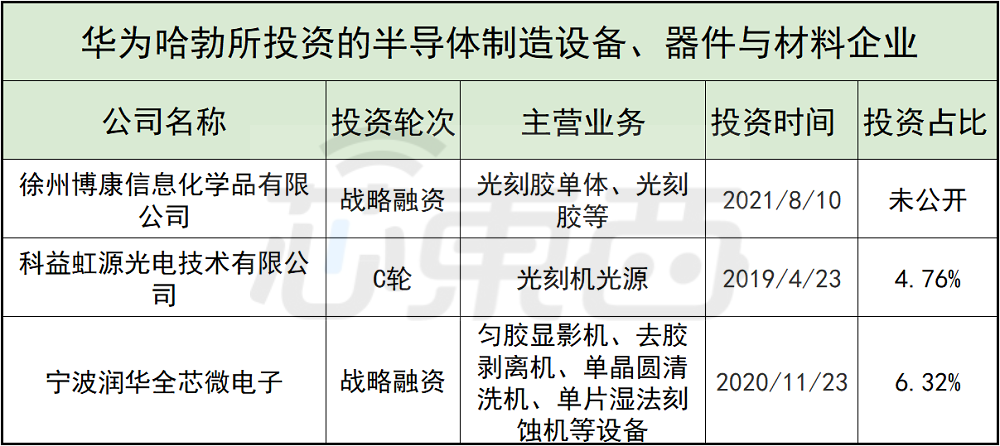

而在设备领域,华为哈勃投资了北京科益虹源光电技术有限公司和宁波润华全芯微电子设备有限公司。

科益虹源由亦庄国投、中国科学院微电子所、国科科仪等在 2016 年共同出资建立,是国内少数具备高端准分子激光技术自主研究和产品化能力的公司,也是上海微电子光刻机的光源供应商。

全芯微电子同样建立于 2016 年,主要经营新型电子器件生产设备,设备可应用于化合物半导体、滤波器、LED、IGBT、晶圆级封装等领域。其主要产品有匀胶显影机、去胶剥离机、单晶圆清洗机、单片湿法刻蚀机等。

▲ 华为哈勃投资的半导体制造设备、器件与材料企业

03.封测投资较少,入股首家大陆探针卡厂商

封测也就是封装和测试,在这一领域中国封测企业发展较为良好,中国台湾地区日月光、大陆长电科技全球市场份额排名分别为第一名和第三名。大陆地区的通富微电、华天科技等也是行业重要玩家。

在这一领域,华为也没有直接投资封测厂商,而是将目光转向封测领域的设备、材料供应商。

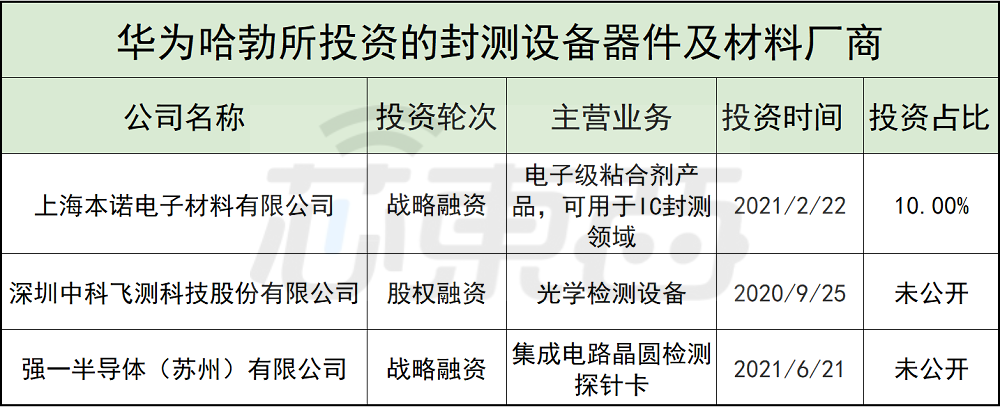

具体来说,华为哈勃投资了上海本诺电子材料有限公司、深圳中科飞测科技股份有限公司和强一半导体(苏州)有限公司。

▲ 华为哈勃投资的封测设备器件及材料厂商

本诺电子是专业提供电子级粘合剂产品和解决方案的生产商,成立于 2009 年,其 ExBond 芯片粘贴胶和电子组装胶已经广泛应用于电子封装市场。本诺电子导电胶主要应用于芯片和基板的粘接,也就是将单颗芯片从切割好的晶圆上取下,并安置在基板对应的 die flag 上时,连接基板和芯片的材料。

中科飞测主营业务为光学检测设备,由中科院微电子所和海外留学归国创业团队共同创建于 2014 年,其产品有三维形貌量测系统 SKYVERSE-900 系列、表面缺陷检测系统 SPRUCE 系列、智能视觉缺陷检测系统 BIRCH 系列、3C 电子行业精密加工玻璃手机外壳检测系统 TOTARA 系列等。

中科飞测官网显示,其产品已经获得国内多家封测厂商的设备验收及批量订单,填补了国内集成电路封装检测设备在高端市场的空白。

▲ 中科飞测总部生产基地(来源:中科飞测官网)

此外,华为哈勃还投资了强一半导体,该企业 2015 年成立,是中国大陆首家实现自主设计探针卡的厂商。探针卡是半导体检测设备的核心部件,占据了检测设备成本的 70% 以上,此前一直被外国厂商垄断。

04.有海外巨头工作经历和学术背景的创始团队更受青睐

目前看来,华为哈勃在芯片上游环节的布局主要集中在 EDA 工具、光刻胶、光刻机零部件、检测设备核心部件等领域。很多企业虽然并非行业龙头,也没有上市,但在技术上有着自己的独特之处,是细分领域中的重要新兴力量。

如果聚焦这些企业的创始人背景,也可以发现华为哈勃在芯片上游的布局中,更青睐那些具有学术背景或海外归国的创业公司。

在 EDA 领域,这一特征则格外明显。九同方、阿卡思微电子和立芯科技的创始团队都具有海外巨头工作背景。

此外,科益虹源、中科飞测等企业则出自中科院微电子所,有着学术背景。

05.结语:聚焦细分领域华为或向 IDM 模式发展

通过投资这些“专而精”的企业,华为既加速了这些细分领域玩家的发展,也保障了许多关键造芯环节的自主可控。

同时,虽然华为距离造芯供应链自主可控还有很远的距离,但隐隐能够看出一条贯通设计、制造、封测三大环节的芯片供应链。一旦这条供应链合围,华为或将向 IDM 模式发展,获得自主芯片制造的能力。

参考信源:《华懋科技子公司徐州博康争做光刻胶“大厨”》金融界、《三年投资 40 家芯片公司,华为哈勃要做什么》财经十一人