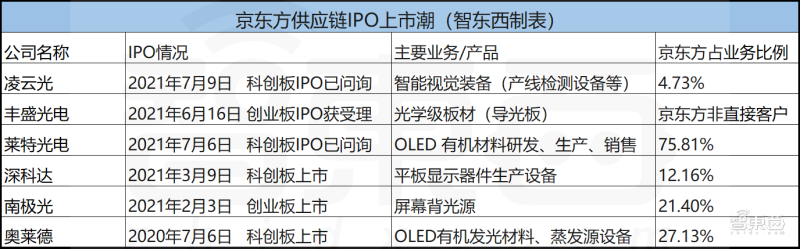

京东方带飞上游“小弟”:供应链密集 IPO,4 家登科创板

8 月 13 日消息,就在两天前,天风证券苹果分析师郭明錤发布报告称,京东方首次杀入苹果高端产品线,将为明年的 MacBook Air 供应 Mini LED 屏幕。

另一边,驱动 IC 短缺造成的面板价格上涨让京东方在 LCD 市场赚的盆满钵满。今年一季度,京东方营收接近 500 亿元,同比增长超 100%,而净利润同比增长超过 8 倍,达到 51 亿元,在面板产业实现了超过 10% 的净利率。

而在京东方“吃饱”背后,其供应链多家企业接连开启了自己的 IPO 之旅,其中两家已在 7 月接受问询,还有三家已在今年内成功上市。

▲ 上表据各企业 IPO 招股书整理

在这些企业的 IPO 招股书中,我们可以明确地看到,它们的业务均与京东方密切相关,其中京东方占业务比例最高达到了 75% 以上,最少也有 5% 左右。

大哥吃饱,小弟自然也跟着喝汤。

而更值得注意的是,这些 IPO 企业的主要产品从屏幕生产设备到光学板材,甚至是 OLED 有机发光材料均有覆盖。

这是否说明,不仅是中游屏幕制造领域,即使是上游材料设备领域,中国屏幕产业链也在悄然迎来自己关键的突破时刻?

在京东方崛起的背后,这些密集 IPO 的供应链企业,在屏幕产业中扮演了怎样的角色,它们的核心产品和技术是否实现了重要突破?这股 IPO 大潮退去后,能否有“真金”留下,成为国产屏幕产业链关键结点上的“催化剂”企业,都值得深入探求。

一、突破生产设备壁垒,借京东方打入苹果华为产线

在京东方带起的这波 IPO 潮中,我们能够看到不少上游企业,它们并非京东方的直接供应商,而是京东方“朋友的朋友”。

由于京东方打入了苹果供应链,并为国内不少一线终端厂商供货,所以也可以认为,这些上游企业凭借“京东方的成功”打入了世界级巨头的供应链中。

一直以来,国内显示技术产业链的优势主要在于中下游,强大的制造能力和庞大的中端市场。而在上游材料、生产设备领域,我们却没少被卡脖子。

此前,智东西对于中国 LCD 屏幕产业和 OLED 屏幕产业的发展都进行过深入梳理,其实我们不难发现,目前三星、LG 等巨头对于上游供应商的牢牢把控,是有极强的历史因素在里面的。

举个最简单的例子,生产顶级 OLED 屏幕需要的蒸镀机,全球只有日本 Tokki 一家公司可以生产,而初期它每年仅能生产 4 台这样的机器。

据称 Tokki 蒸镀机的误差范围可以控制在 5 微米之内,大约是一根头发丝直径的百分之一

。而蒸镀机整体的长度大约是 100 米,就像一列小火车,近 20 年前,这样一台蒸镀机的价格大约是 8500 万美元,而如今一台顶级芯片光刻机的价格不过 1 亿美元。

也就是说,蒸镀机就是屏幕领域的“光刻机”。

▲ Tokki 蒸镀机

在 Tokki 公司在一度濒临破产的时候,是三星出手相救,才使其得以延续,所以大部分高端蒸镀机都被三星包揽。这“救命之恩”,其他企业如何与三星来比?

有时候,有钱也无法解决所有问题。

因此,自主高端屏幕生产设备的突破就显得尤为关键了。

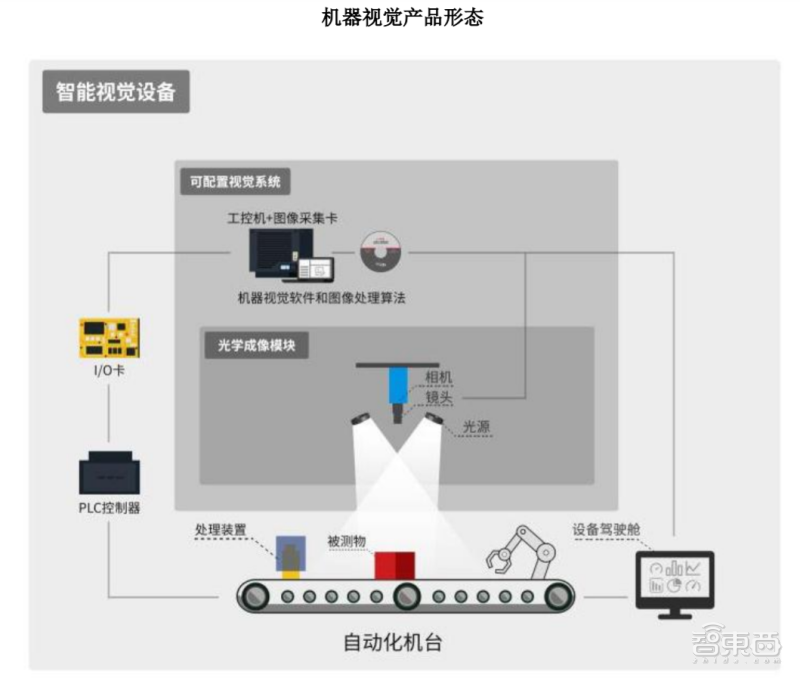

这次冲刺 IPO 的企业之一凌云光,其核心产品就包括各类屏幕的产线检测设备,据称其 LCD 点灯质量检测仪的检测效率达到了人工的 3 倍以上,并能实现接近人眼极限的高动态范围检测。

凌云光的核心技术主要聚焦于机器视觉和光通信领域,而产线检测设备通常都会应用大量的机器视觉相关技术。

▲ 凌云光主要产品形态示意图

根据 CINNO Research 统计,单以装机数量计算,2020 年凌云光在中国中小屏面板全自动点灯检测设备领域的市场占有率为 35.9%,位列行业第一,也是细分领域的一位头部玩家。

其实目前不少机器视觉技术企业的 To B 产品,都在消费电子产业的各类产品生产线上有所应用,作为检测设备替代人工,这也是行业的大趋势之一。

目前,凌云光的主要客户之一就是京东方,一家占其营收 4.73%。值得一提的是,2016 年凌云光还开始成为苹果公司在机器视觉领域的优选短名单供应商(Preferred Supplier List)。

另外,瑞声科技、TCL 集团、鸿海精密(富士康)等我们熟悉的企业也出现在了其头部客户名单中。

我们不难发现,凌云光的客户主要集中在中下游模组生产制造和终端产品生产制造环节。

单看屏幕领域,一块屏幕的生产工艺流程是非常复杂的,而前文提到的被卡脖子的先进生产设备主要集中在工艺流程中靠前的部分,而检测设备则位于后段,并非关键的核心生产设备。

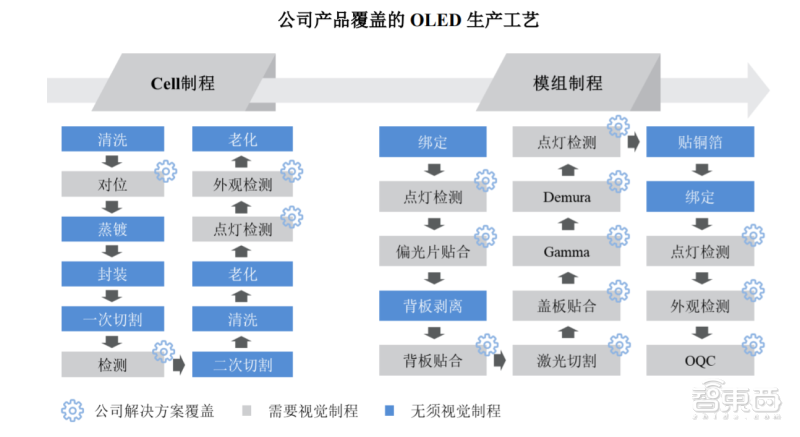

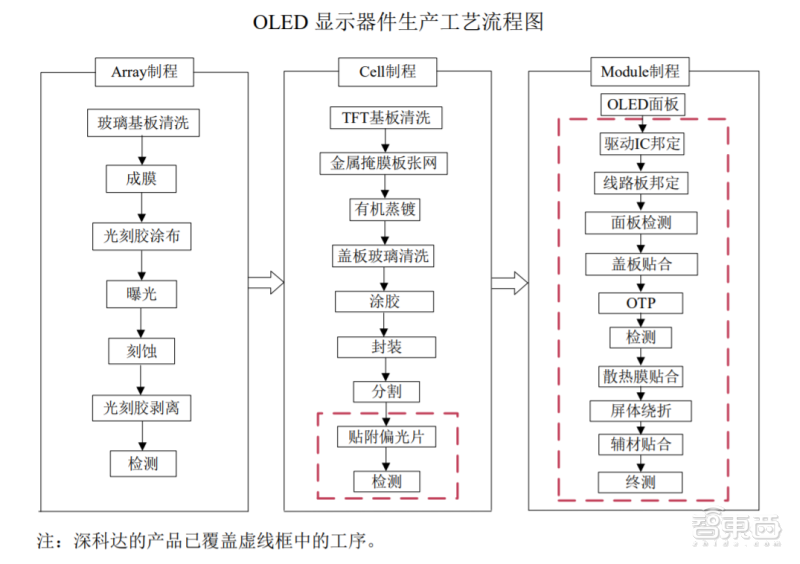

▲ 凌云光产品覆盖的 OLED 生产工艺主要集中在 Cell 制程和模组制程部分

与凌云光情况类似的,还有另一家已经在今年 3 月正式登陆科创板的京东方供应商深科达。

深科达的主要产品是平板显示器件生产设备,具体来看,包括显示模组、触控模组、指纹识别模组的自动组装、智能检测设备。

现在他们也在向半导体封测、摄像头组装、智能装备关键零部件制造等领域延伸自己的业务版图。

▲ 深科达在 OLED 工艺流程中主要参与的部分(红色虚线框)

深科达的头部客户我们也非常熟悉,京东方、TCL 华星光电、深天马、维信诺等主流屏幕厂商和伯恩光学、蓝思科技、欧菲光等消费电子产品关键零部件厂商均有涉及。其中京东方是占比最大头,一家占据了营收的 12.16%。

而深科达的这些客户又是很多科技巨头的供应商,深科达的检测设备,在苹果、华为、三星、小米、OPPO、vivo、荣耀等主流手机厂商的手机、平板电脑、智能手表等产品中均有应用,覆盖面还是比较广的。

虽然总体来看,不论是凌云光还是深科达,其产品仍然不是屏幕生产工艺中的核心关键设备,但其研发实力及未来的潜力仍然值得关注。

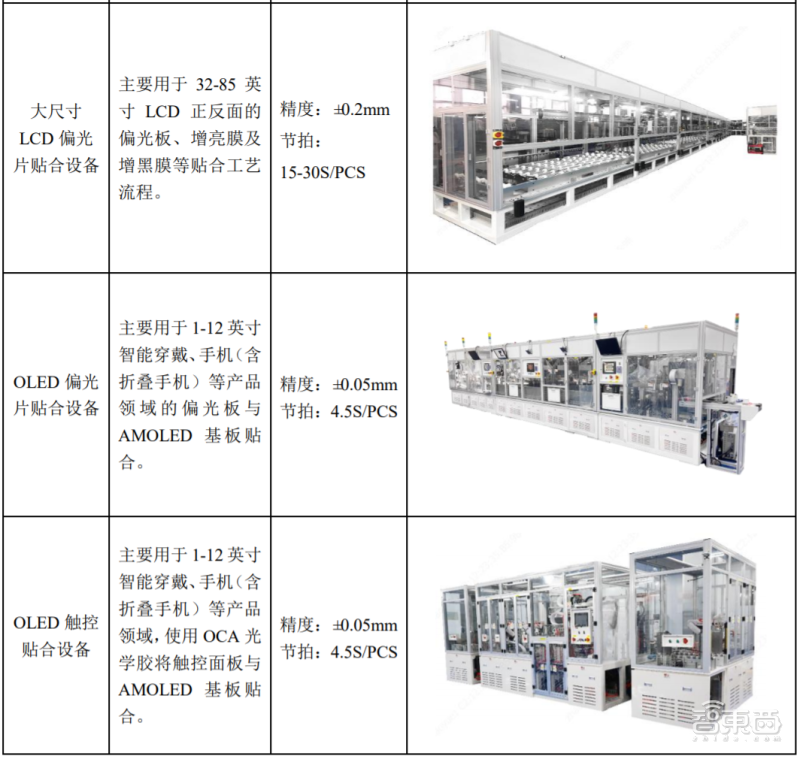

▲ 深科达部分产品

分别成立于 2002 年和 2004 年的凌云光和深科达,都有着近 20 年的企业发展历史,目前凌云光已经掌握了 296 项境内专利,公司研发人员超过 434 人,占比超过 34%。深科达也拥有 217 项专利和 35 项软件著作权。

在屏幕生产设备上的一小步突破,背后是众多中国屏幕领域科研人员的潜心研发。

或许今天我们只能拿下检测设备,但随着这些企业在巨头供应链中得到锻炼,技术、工艺不断升级,他们向上继续突破的可能性也在不断提升。

二、20 年攻坚突破材料技术,百万重金拿下三星技术人才

如果说屏幕高端制造设备方面,“中国制造”还有比较好的工业基础,那屏幕材料领域不少企业面对的则几乎是“从零起步”的困境,被卡脖子的现象也更严重。

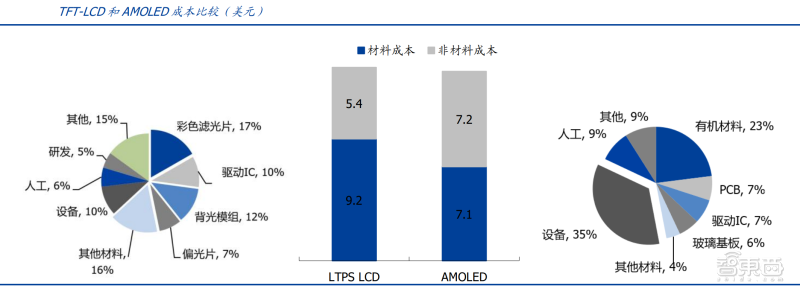

就比如在 OLED 领域,上游 OLED 材料大约要占整个 OLED 面板成本的 20%-30%,主要包括有机发光材料、电极材料、各类偏光片和封装胶等等。

▲ 图表来源:国盛证券

而在该领域,日本 idemitsu、韩国三星和 LG 化学、美国陶氏化学和 UDC,德国默克等欧美、日韩厂商基本上垄断了全球 OLED 材料市场,仅就有机发光材料这一块市场,日韩厂商就吃去了八成以上。

不仅是 OLED 屏幕,就连大陆屏企已经占据绝对市场主导的 LCD 领域,核心材料依然是老大难。LCD 既然叫做“液晶屏”,液晶自然是最基础的材料,而在混合液晶材料领域,德国日本巨头垄断了全球 90% 以上的市场。

在这些屏幕核心材料领域,海外巨头们对专利及技术做了严密的系统性布局和封锁。在起跑线上落后几十年的国内企业,短期内是极难突破这些壁垒的。

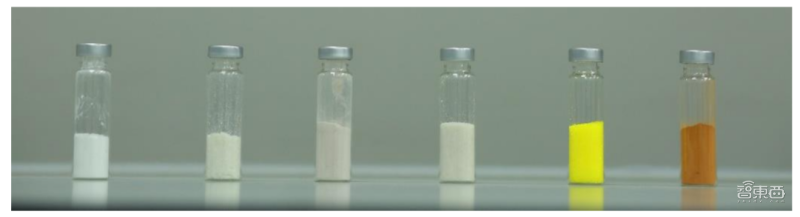

当然,我们也看到了希望,6 月开始冲刺科创板 IPO 的大陆企业莱特光电,其主要业务就是 OLED 有机发光材料的研发生产,目前已经实现了几种 OLED 有机材料的量产供应。

▲ 莱特光电 OLED 中间体材料

目前莱特光电已经拿下了京东方、和辉光电、TCL 华星光电等客户,并成为了京东方 OLED 发光功能材料中唯一的国内供应商。

在 OLED 终端材料领域,莱特光电目前积累了 61 项授权专利,正在申请的专利有 191 项,这些专利覆盖了发光层、空穴传输层、电子传输层材料等。

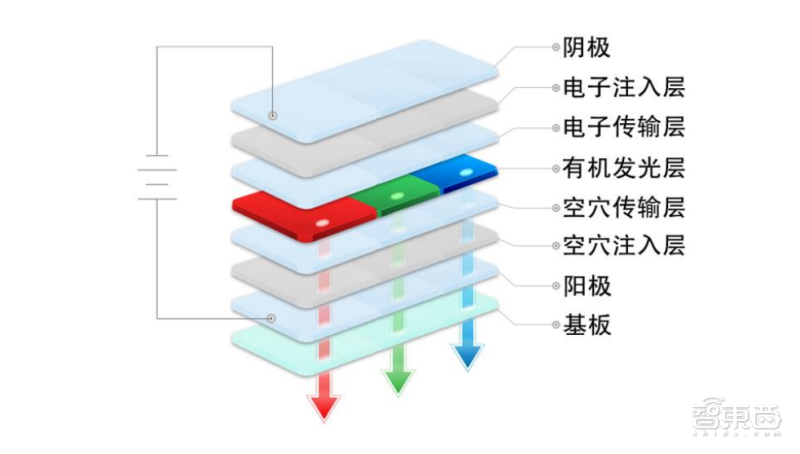

在 OLED 屏幕中,阴极、阳极和发光层是最核心的材料,可以看到,目前在这些关键材料领域,大陆企业也能够找到一些突破点。

▲ OLED 屏幕基本结构示意图

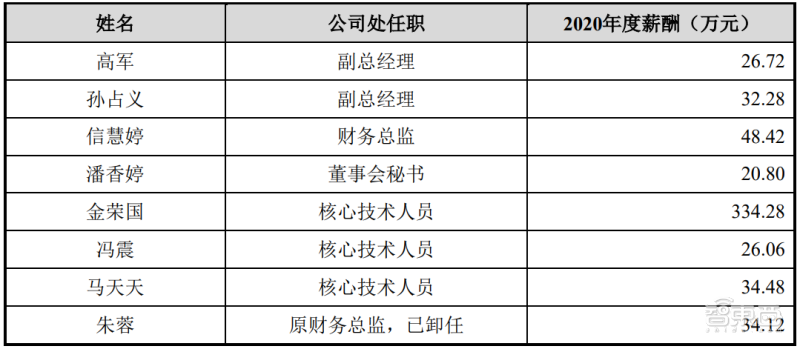

在这些重要突破背后,关键人才发挥着关键作用。在莱特光电的 IPO 招股书中,我们能找到一位重要的科学家,名为金荣国,他曾经在三星显示的研发中心担任首席工程师,其能力和重要性不言而喻。

而金荣国 2020 年的薪酬为 334 万元,不仅是莱特光电董事长年薪的 2.77 倍,更是其余五位核心技术人员年薪总和的 2.5 倍多。金荣国一人占了董事、监事、高管、核心技术人员薪酬总额的 40%。

▲ 莱特光电部分高管及核心技术人员薪酬,图表来源:莱特光电 IPO 招股书

这不免令人唏嘘,但同时,也表明了一个不争的事实:屏幕产业对于核心技术人才的需求是十分迫切的,但国内相关人才却存在巨大缺口。

这些,也是国内屏幕产业迎头赶上的最大绊脚石之一。

另一方面,虽然莱特光电突破了 OLED 有机发光材料相关技术,但距离大规模量产落地还有一定距离。

有国内屏幕企业内部人士告诉智东西,目前具有自主知识产权的国产 OLED 材料还远未实现规模化销售,市场份额也比较低。

除了 OLED 发光材料,在 LCD 屏幕材料领域,丰盛光电作为京东方供应商之一,也在今年 6 月开始了自己的 IPO 冲刺,他们也是一家有着近 21 年历史的企业。

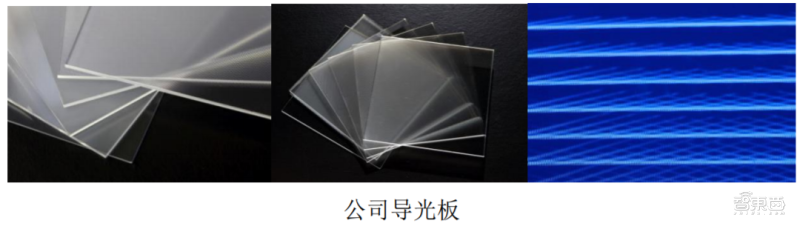

导光板是丰盛光电的主要产品之一,这类板材在大尺寸液晶电视、液晶显示器等产品中都经常用到。

▲ 丰盛光电导光板产品

丰盛光电的客户大多是面板企业的上游供应商,比如苏州天禄、商祺光电,我们也许不熟悉,但丰盛光电产品的最终实际终端客户,我们都不陌生,包括京东方、三星、LGD、友达光电、华为、海信、小米、创维等等。

可以说他们的客户从海外巨头到国内主流显示终端厂商均有覆盖,公司拥有的专利数量为 34 项。现在丰盛光电也在向新兴的 Mini LED、量子点等技术方向发力,研发这些技术涉及的导光板材料。

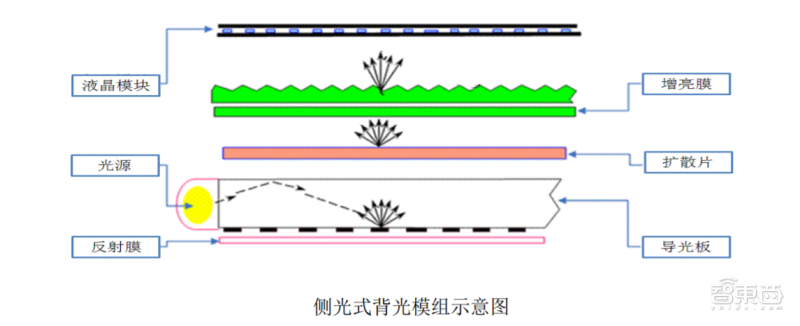

当然,客观上来说,LCD 屏幕主要分为液晶面板和背光模组两大部分,背光模组占整体约五分之一的成本,但背光模组的核心材料并非导光板,而是各类光学膜。

目前全球光学膜领域 80% 的产能都被海外巨头垄断,其中以日本公司占据绝对主导,例如我们熟悉的三菱、东丽等等。

可以看到,虽然国内屏厂在中游的生产制造环扮演的角色越来越重要,甚至在 LCD 市场份额上面没有对手,但在面板上游核心技术领域,仍然有诸多空白需要填补。

三、京东方“小弟”密集 IPO 背后,国产屏幕技术或迎关键拐点

京东方在苹果供应链中取得的成绩,让目光更多聚焦到了大陆屏幕厂商的身上,但同时我们也能看到这些大陆面板巨头背后,在中国屏幕产业链上,一个个光点都在闪烁。

诚然,IPO 成功并不能给这些企业带来技术上的突飞猛进,但从这一份份厚厚的招股书中,我们可以看到这些产业链企业正在一条条细分赛道上奋力前行。

除了凌云光、莱特光电、丰盛光电、深科达等企业,还有不少身影都走在相似的赛道上并取得了不错的成绩,比如在去年 7 月完成科创板 IPO 过会的奥来德,在 OLED 有机发光材料、蒸发源设备方面均有所突破。

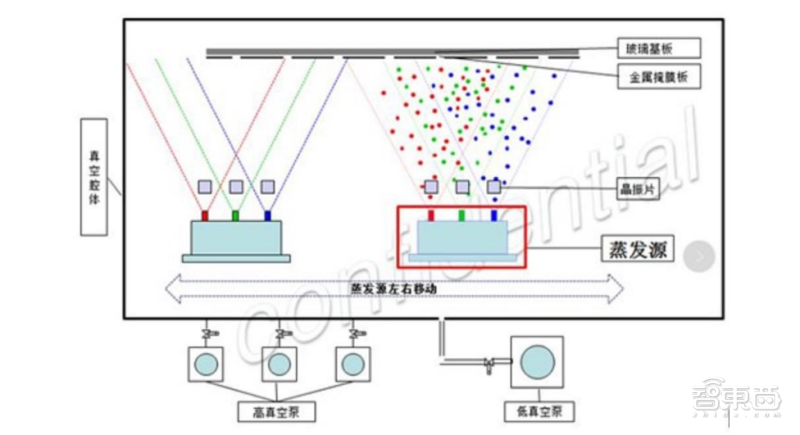

要知道,蒸发源设备是蒸镀机的核心组件之一,而蒸镀机则是 OLED 面板生产中最重要的设备。

▲ 蒸发源组件示意图

奥来德也是京东方、维信诺等屏幕厂商的重要供应商,这两家巨头是奥来德 OLED 材料和蒸发源设备的重要客户,而从这些产线生产出的 AMOLED 屏幕,在华为、小米、中兴等品牌的手机产品中都有所应用。

要知道,成立于 2014 年的年轻企业奥来德,最初只是一家销售 OLED 材料的企业,但经过多年积累,如今在有机发光材料方面,他们已经获得了 101 项国内专利,并且真正在上游材料领域杀出了自己的一片市场。

当然,通过上文的分析我们也能清晰的看到,在先进屏幕生产设备、屏幕核心材料领域,我们仍然有很多功课要“补”。

现有的国内屏幕产业链企业的突破更多聚焦在一些非核心设备和非核心材料领域。比如在 OLED 制造设备、偏光片、彩色滤光片这些关键领域,日韩企业仍然占据着绝对的主导优势,大陆厂商一时还难以有实质性突破。

不过,另一方面,中美科技战的持续、贸易摩擦的加剧、中国科技产业国产化的浪潮都成为了大陆屏幕产业链企业突围的客观契机。

非常明显地,在原本三星垄断的手机高端 AMOLED 屏幕领域,包括京东方、TCL 华星光电、维信诺在内,越来越多的国内屏幕厂商都在尝试产品和技术上的突破,并成功分到了部分蛋糕。

不论是华为、小米、OPPO、vivo 还是荣耀,主流手机厂商们也越来越多地在产品中使用国产屏幕。并且要注意的是,不是在边缘产品中小范围试用,而是在主力旗舰产品中大规模量产应用。

▲ 采用 TCL 华星光电 AMOLED 屏幕的小米 MIX4(左)和采用京东方 AMOLED 屏幕的华为 P50 Pro(右)

一方面,现在国产高端 AMOLED 屏幕已经在显示效果上几乎追平了三星,并且随着新产线的落地,国内 AMOLED 产能也在快速赶上。另一方面,国产 AMOLED 屏幕更多应用也带动了屏幕上游供应链厂商产品和技术的发展。

一条良性循环大链已经在中国屏幕产业中滚动起来。

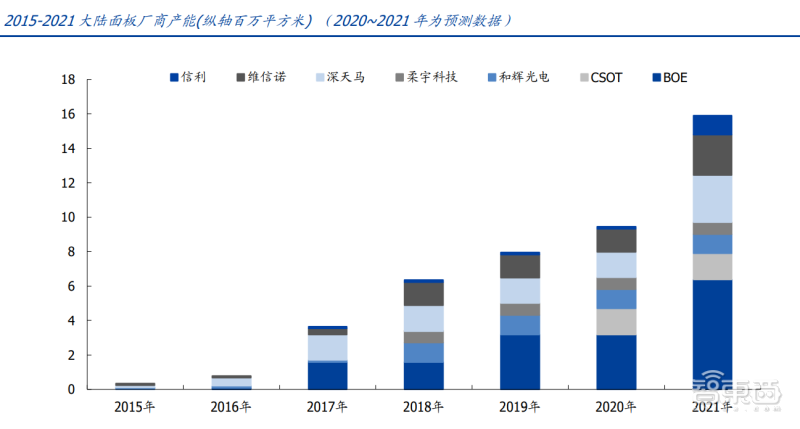

▲ 大陆头部屏幕厂商各类 OLED 产能总合增长趋势,图表来源:国盛证券

结语:京东方“带飞”之后,“小弟”或闯出更广天地

在屏幕领域,我们走的晚了些,京东方用了 28 年,杀入国际一流厂商高端产品供应链,并在 LCD 面板市场做到了全球第一。

而在这样的辉煌成绩背后,随着国内玩家的市场盘子逐渐扩大,无数“陪跑”供应链玩家也开始逐渐走到前台,甚至开启了自己的 IPO 冲刺之旅。从它们身上,我们看到了从关键设备到核心材料的技术突破。

今天,不论是智能手机、平板电脑、智能电视还是各类 AIoT 产品、智能家电,屏幕仍然是人机交互最主要的媒介之一。而把握屏幕核心技术,也成为了科技产业中的关键一环。

京东方、TCL 华星光电等国内显示巨头对国产技术、产品的采纳应用也给了这些“小弟”们良好的生长养料。IPO 只是一个起点,在国内资本市场不断成熟、政策红利助推的大背景下,这批上市生力军也必将加速成长,给国产屏幕技术的突破,带来更多动力。